הביטוי של צמיחה הוא דיפלציה (ירידת מחירים). אולם מסיבות שונות הבנק המרכזי מתנגד לירידת מחירים ולכן הוא נוקט במדיניות מוניטרית מרחיבה המגדילה את כמות הכסף דרך שוק ההלוואות. לרוב ההתערבות הזו בשוק ההלוואות מוצדקת בטענה של שמירה על רמת המחירים. בשנים האחרונות ההתערבות הזו הוצדקה לאור החשש מהמשבר הכלכלי. בפוסטים הקודם הצגנו את התערבות בנק ישראל בשוק ההלוואות דרך קביעת מחיר מקסימום לשער הריבית. בפוסט הנוכחי נבחן כיצד משפיעה ההתערבות הזו על שוק המוצרים וכיצד היא בעצם מונעת את ירידת המחירים בעקבות הצמיחה. נבחן מה עושה ההתערבות הזו בפועל ומה המחיר שלה.

לצורך הפשטות אני מניח שהתהליך מתרחש על מוצר אחד אשר שאר המוצרים אדישים לו. נניח שאנו נמצאים בשווי משקל וחל בייצור שינוי הגורם לעקומת ההיצע לרדת כלפי מטה. זה יכול להיות שינוי טכנולוגי או ירידת מחירים של מקורות יצור בין לאומיים. בכל מקרה הוא גורם לתנועה של עקומת התמורה כלפי חוץ שההצגה שלה בשוק המחירים היא תנועה של עקומת ההיצע כלפי מטה. זול יותר לפירמה לייצר את המוצר לכל כמות וכמות:

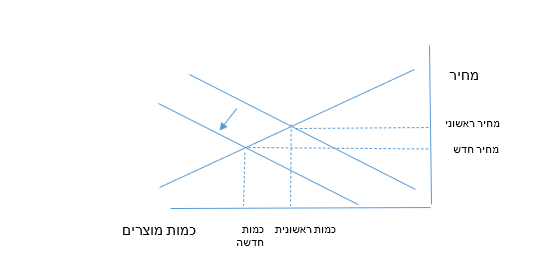

כתוצאה מהירידה חל שינוי בנקודת שווי המשקל ונקבע מחיר נמוך יותר בכמות גבוהה יותר אשר מביאה לגידול בעודף הצרכן (עודף הצרכן הוא הטרפז שבין מחיר ראשוני למחיר חדש ועקומת הביקוש). הצרכנים יכולים להנות מגידול בצריכה במחיר זול יותר. בנק ישראל מחליט להתערב ודרך שוק ההלוואות קובע מחיר מקסימום לשער הריבית שאותו הוא מכסה בעזרת הדפסת כסף והלוואתו למשקיעים. למשקיעים יש יותר כסף עכשיו וכתוצאה מכך נקודת העלות השולית שלהם איננה מוגבלת למחיר של שווי משקל כמו קודם. הם יכולים לשכור יותר פועלים, לקנות יותר מכונות ולהגדיל את הייצור שלהם. כתוצאה מכך מחיר המוצר עולה ונע לכיוון המחיר שקובע לו בנק ישראל (נקודת שווי משקל בנק ישראל)

הגידול בכסף של הבנק המרכזי שאותו הצגנו בשוק ההלוואות כפער בין ההשקעה הממשית לחיסכון מתבטא כאן בטרפז האדום. בנק ישראל מלווה את הכסף למשקיעים שמוציאים אותו על עובדים חדשים והון. כתוצאה מכך נקודת העלות השולית לכל מוצר עולה ומחיר המוצרים עולה וחוזר למחיר הראשוני. בנק ישראל עמד במטרתו. הוא מנע ירידת מחירים. ומה עם הצרכנים? הם מבחינתם חוזרים לנקודת ההתחלה. מחיר המוצר עלה והם צורכים את כמות המוצר הראשונית. הם לא נהנים מפירות הצמיחה. הם עדיין נשארו על עקומת הביקוש הקודמת רק שהמחיר שהם רואים זה המחיר הראשוני ולא המחיר החדש.

זה לא מדויק. לכאורה, בעקבות הגידול בהכנסות של העובדים החדשים עקומת הביקוש המצרפית צריכה לנוע כלפי מעלה. אולם גם בלי ניתוח מדויק, ניתן לראות שהצירוף של הטרפז האדום והמלבן הירוק איננו מספיק לכסות את המלבן החדש של המכפלה של מחיר ראשוני כפול כמות בנק מרכזי. הגידול בהכנסות לא יכסה את מחיר המוצרים ולכן עקומת הביקוש לא תעלה מספיק כדי לכסות את מחיר המוצרים החדש (הכמות של בנק ישראל כפול המחיר הישן). בשביל כך תדרש הרחבה מוניטרית חדשה בעתיד. הרחבה מוניטרית בהווה תחייב הרחבה מוניטרית בעתיד. זוהי בועת האשראי שיוצר בנק ישראל שמחייב בכל תקופה עוד הרחבה מוניטרית לצורך כיסוי ההלוואות מהתקופה הקודמת.

מה שאני מתאר הוא חיתוך בזמן. הגידול ביצור לא קורה ברגע אחד וגם הגידול בהכנסות לא קורה ברגע אחד. עם זאת המודל הזה מצביע מדוע הרחבה מוניטרית איננה יציבה. היא מביאה לגידול בהשקעות וביצור בלי גידול מקביל בצריכה ולכן נדרשת הרחבה מוניטרית נוספת בעתיד.

עליית מחירים מוחקת את הגידול בעודף הצרכן ומעבירה אותו במידה רבים לגורמים אחרים כמו המשקיעים וגורמי היצור החדשים שגויסו לעבודה. מסיבה זו הדפסת כסף כפי שאני כותב כל הזמן היא סוג של מס. היא מעבירה נכסים מהציבור לידי גורמים אחרים דרך פגיעה בעודף הצרכן.

את מה שהצגתי כאן על מוצר אחד, אדיש לשאר המוצרים, ניתן להרחיב לכלל המוצרים במשק. סך אפקט התחלופה בין כלל המוצרים במשק הוא 0 ולכן את הניתוח שהצגתי ניתן להחיל על צמיחה רוחבית במשק המביאה לירידת מחירים. במקום לתת למחירים לרדת וכך לשפר את רמת החיים של כולנו בנק ישראל מקפיד לשמור על רמת מחירים קבועים דרך הרחבה מוניטרית קבועה המביאה לגידול בהשקעות ולפיכך בעליית העלות השולית של המוצרים, אשר בתורו מחייב עוד הרחבה מוניטרית בעתיד. את המחיר כולנו משלמים.

פרסם את זה מחדש ב-י.ד..

אהבתיאהבתי

אולי זה יעניין אותך לאור הדיון העדין שלך עם אל רום

מדוע שלא לאפשר לכל אחת ואחד להחליט אם הוא רוצה הפלה?

https://mida.org.il/2022/07/01/%d7%a4%d7%a8%d7%a7-%d7%9e%d7%a1%d7%a4%d7%a8-%d7%94%d7%a9%d7%95%d7%a4%d7%98-%d7%a1%d7%a7%d7%90%d7%9c%d7%99%d7%94-%d7%a2%d7%9c-%d7%97%d7%95%d7%a7%d7%94-%d7%93%d7%9e%d7%95%d7%a7%d7%a8%d7%98%d7%99%d7%94/

אהבתיאהבתי

יפה מאד

אהבתיאהבתי

אוףףף אתה מהמאשרים? לו ידעתי לא היתי טורח

אהבתיאהבתי

אני אוריד את חובת האישור גם בבלוג (בבלוג המרכזי הורדתי)

אהבתיאהבתי

הורדתי

אהבתיאהבתי