בפוסט הנוכחי נרצה להסביר כיצד הבנק המרכזי קובע את הריבית. נזכיר כי ריבית הוא מחיר ההלוואה. כדי שהבנק המרכזי יוכל להתערב במחיר הריבית הוא צריך כלים. סתם קביעה לא תשפיע במאומה. באותה מידה הבנק המרכזי יכול להשפיע על תנועת השמש. הנקודה האחרונה לא לגמרי ברורה. נדמה לאנשים כאילו הבנק המרכזי מחליט מהי הריבית והריבית מצייתת לבנק המרכזי באופן קסום כלשהו ועכשיו ניתן לדבר על ההשפעות הצפויות של קביעת הריבית. זו טעות. לבנק המרכזי אין מקל קסמים. כלומר, יש לו, אבל זה לא בדיוק מקל קסמים. מה שיש לבנק המרכזי זו מדפסת כסף שעם הכסף המודפס הוא יכול להחליט מה לעשות. הכלי שלו להתערבות עם מדפסת הכסף עובר דרך שוק ההלוואות אבל באותה מידה הוא יכול לעבור דרך שווקים אחרים.

נזכיר את המודל של קביעת שער הריבית בשוק תחרותי. יש לנו את מחיר ההלוואה – הריבית. יש לנו את שיעור החיסכון. ויש לנו היצע חוסכים וביקוש לווים. היצע חוסכים עולה ביחס לשער הריבית בעוד שביקוש להלוואות יורד ביחס לשער הריבית. הריבית נקבעת במפגש ביניהם:

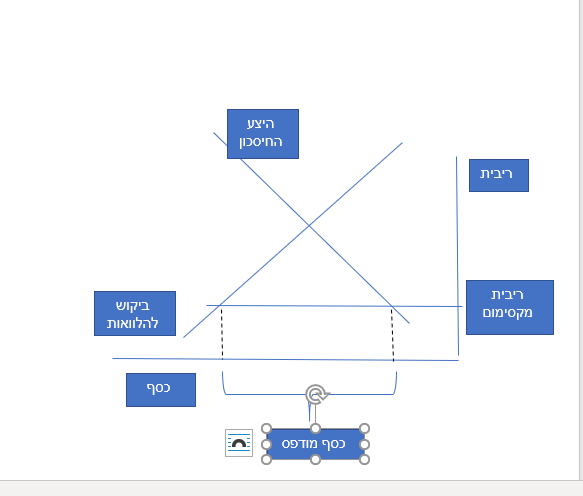

נניח שהבנק המרכזי מחליט לצמצם את כמות הכסף במשק. כאן לא נסביר את הסיבות לכך אלא רק נסביר כיצד הוא עושה זאת. מה הבנק המרכזי עושה? הוא קובע מחיר מנימום גבוה לשער הריבית שאותו הוא מבטיח לשלם לחוסכים. החוסכים מעבירים לבנק המרכזי את הכסף. מה הבנק המרכזי עושה עם הכסף? הוא יכול לעשות איתו הרבה דברים אבל אם הוא רוצה להפחית את כמות הכסף בשוק אז הוא פשוט משאיר אותו אצלו או מוחק אותו. בעתיד הוא ידפיס אותו מחדש ביחד עם הרבית ויחזיר אותו לחוסכים. הנה הצגה גרפית של התהליך:

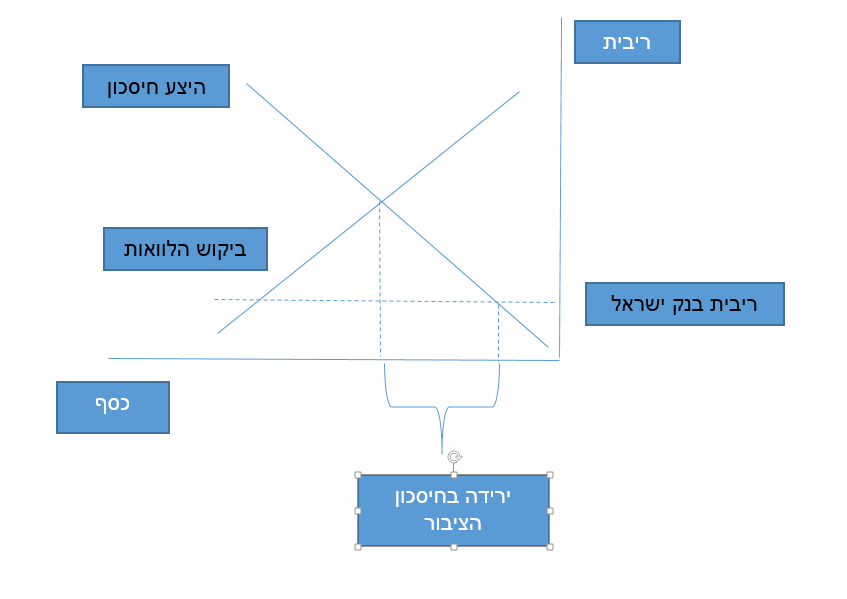

בוא נציג את המציאות ההפוכה. הבנק המרכזי רוצה להרחיב את כמות הכסף. כיצד הוא עושה זאת? הוא קובע שער ריבית נמוך יותר (מחיר מקסימום). אך כאן נוצרת בעיה. יש פער בין היצע החיסכון בשער ריבית נמוך כל כך לבין ביקוש ההלוואות הגבוה. כיצד הבנק המרכזי מגשר בין הפערים? הוא מדפיס כסף ומלווה אותו ללווים. הנה הצגה גרפית של התהליך:

בוא נבחן את ההשפעה של הדפסת הכסף על הציבור. מצד אחד חיסכון הציבור יורד. הציבור מחזיק עכשיו פחות מניות, פחות דירות ופחות נכסים. קודם הציבור חסך יותר והחזיק יותר נכסים. עכשיו הציבור חוסך פחות ומחזיק פחות נכסים (כאן הטעות של עומר מואב שהצבעתי עליה בעבר שטען שהשקעה תמיד זהה לחיסכון). הציבור פחות עשיר. בגרף סימנתי את ירידת החיסכון של הציבור:

אולם בכך לא מסתכם המחיר של הדפסת הכסף. נזכור שעכשיו כמות ההלוואות במשק גדלה כלומר כמות ההשקעות במשק גדלה. נזכור שאת הצריכה במשק חישבנו כסך התוצר פחות ההשקעות. סך ההשקעות עלו ולכן סך הצריכה ירדה. בגרף הבא אני מסמן את הירידה בסך הצריכה של הציבור:

אפשר לראות כיצד הרחבה מוניטרית הקטינה את חסכונות הציבור (הציבור פחות עשיר עכשיו) והקטינה את צריכת הציבור ואיתה את רווחת הציבור (הוא צורך פחות). זו המשמעות החלוקתית פוליטית של הדפסת כסף. הדפסת כסף דרך התערבות בשוק ההלוואות מקטינה את חסכונות הציבור ואת הצריכה של הציבור ומגדילה את ההשקעות במשק.

התערבות של בנק ישראל בשוק האגסים הייתה מניבה את אותה תוצאה. נניח שיש לנו משק המגדל אגסים ותפוחים. בנק ישראל מחליט להדפיס כסף ולהכניס אותו לשוק דרך שוק האגסים. הוא קובע מחיר מינימום של אגסים הגבוה יותר ממחיר שווי משקל (א):

מחיר שווי משקל נמצא במקום א במפגש בין ביקוש הציבור לאגסים והיצע האגסים מצד מגדלי המטעים. בנק ישראל קובע מחיר גבוה יותר. במחיר הגבוה יותר הביקוש לאגסים נמצא במקום ב. כדי לגשר בין הביקוש הנמוך לאגסים לבין היצע האגסים הגדול במחיר החדש (ג) בנק ישראל מדפיס כסף וקונה איתו אגסים. גם כאן ניתן להבחין באותן השפעות. יש ירידה מצד הציבור בצריכת האגסים (הציבור צורך פחות אגסים) ויש עליה בכמות האגסים על חשבון מטעי התפוחים. שווה יותר לעקור את התפוחים ולשתול שם עצי אגס. בעקיפין יש ירידה בכמות התפוחים בשוק על חשבון צרכני התפוחים. האפקטים הם אותם אפקטים שראינו למעלה.

במקרה או שלא במקרה הבנק המרכזי בחר בשוק ההלוואות להכניס דרכו כסף לשוק והתוצאה היא עליה במחיר ההלוואות ובירידה בחיסכון ובצריכה. אלא שלהתערבות בשוק ההלוואות בניגוד לשוק האגסים יש השלכות נוספות שעליהן נדון בפוסטים הבאים. כאשר קונים אגסים ולא אוכלים אותם האגסים ירקבו. הפסד למשק אבל לא הפסד גדול. הלוואות לעומת זאת צריך להחזיר. התערבות הבנק המרכזי בשוק ההלוואות מנפחת בועה שאיתה צריך להתמודד.

מי שרוצה הרחבה על הפרטים הטכניים יכול לקרוא בדף של בנק של אנגליה (BOE) כאן.

פרסם את זה מחדש ב-י.ד..

אהבתיאהבתי