בפוסט הקודם תיארתי את המציאות הקיימת כפי שהיא מתנהלת על פי הגישה המוניטרית. בפוסט הנוכחי אני אנסה להציג מה אני חושב שצריך להיות.

מה שצריך להיות הוא ההבנה שדפלציה זו הדרך של הציבור להנות מפירות הצמיחה. מחירים צריכים לרדת. יש לדרך הזו בעיות וקשיים אבל אין דרך אחרת להנות מפירות הצמיחה. אם צריך עוד כסף אפשר לספק אותו ככסף קטן עם מטבעות קטנים יותר ויותר. המטבע של 10 אגורות יחזור להיות בעל משמעות. המטבע של 5 אגורות יופיע ובעזרת השם גם המטבע של אגורה וחצי אגורה. השקל יהפוך למטבע חזק שיאפשר לקנות אתו מוצרים בזול בחוץ לארץ ולהנות מהחיים הטובים. צריך להפסיק עם המדיניות של שמירת על רמת מחירים קבועה שמונעת מהציבור להנות מפירות הצמיחה. המחירים צריכים לרדת של הדירות, של הרכבים, של הפירות ושל כל גורם צריכה אחר במרחב. ואם המחירים לא יורדים סימן שאין צמיחה.

במקביל בנק ישראל צריך לצאת מניהול הריבית. הריבית צריכה להיקבע כאיזון בין ביקוש ההשקעות והיצע החסכונות. בנק ישראל לא צריך להדפיס כסף ולהלוות אותו. מה שכן אולי בנק ישראל צריך להחליף את הבנקים בשירותי עובר ושב. נראה לי שאני ארחיב על כך כשאני אכנס לדיון על הבנקים.

מי כן יכול להדפיס הכסף? הכנסת. הכנסת יכולה להדפיס כסף בחוק התקציב. זהו סוג של מס שלגיטימי שהמדינה תטיל על האזרחים. אבל אסור שהמס הזה יתרחש בגניבה. הוא צריך להיות לאור יום ובגלוי כמו מע"מ, מס הכנסה ושאר המיסים שהמדינה מטילה עלינו, האזרחים. ואם אנו רוצים לדעת האם הציבור נהנה מפירות הצמיחה נבחן האם עדין למרות המס הייתה ירידת מחירים. אפשרות אחרת לבחון זאת נמצאת ביחס הגידול בכמות הכסף לבין יחס הצמיחה. אם המשק צמח יותר מאשר כמות הכסף עדין תהיה ירידת מחירים במשק שיתן לנו את פירות הצמיחה. ומה אם יש מלחמה או דרישות ביטחוניות שדורשות הוצאה ביטחונית חריגה? אז המדינה מטילה מס על חשבון הצמיחה והצריכה. לגיטימי.

ואיך נמנע את הנזק של עודף חיסכון שגורמת הדיפלציה לטענת כלכלנים? על ידי הקטנה יזומה של כמות העבודה. אם נעבוד פחות לא נגיע לעודף חיסכון ולמשבר כלכלי. לא צריך הדפסת כסף בשביל זה.

לאחרונה חשבתי שכתבתי הרבה פוסטים שעוסקים במדיניות מונטרית מזוויות שונות אבל בעצם לא כתבתי פוסט מקיף שמסביר את דעתי על המצב הקיים ומה אני מציע במקום. אני מאמין שמי שקורא את הבלוג הכלכלי מההתחלה יכול להבין מה אני חושב אבל אין סקירה כללית על העניין. לכן חשבתי להקדיש פוסט אחד למצב הקיים ואז עוד פוסט למה אני מציע.

נתחיל בצמיחה. כבר כמה פוסטים אני חופר לכם שצמיחה היא דפלציונית כלומר מתרחשת על ידי ירידת מחירים. זה לא מובן מאליו. כי מהי בעצם צמיחה? צמיחה איננה גידול בכמות המוצרים במשק. זו תולדה של הצמיחה. צמיחה היא היכולת לעשות את אותו הדבר או יותר בפחות מאמץ. עם לסלול כביש פעם נדרש גיוס פיזי של אנשים שיעבדו, היום משתמשים בציוד כבד שעושה את העבודה. תחשבו על כל היבט והיבט של החיים שלכם. כל היבט והיבט בחיים שלנו נהנה מצמיחה כלומר מהיכולת לעשות את אותם דברים ויותר בפחות מאמץ. אנחנו נוסעים במכוניות במקום ללכת ברגל. מדברים תוך שניות עם אנשים בכל רחבי תבל, מקבלים מים זורמים, חשמל, כביסה ועוד אין סוף אביזרים לבית שלנו. החיים שלנו נוחים יותר. והביטוי של הנוחות הוא ירידת העלות של החיים. אנחנו יכולים להקריב הרבה פחות בשביל הרבה יותר. ואם יש מוצר רשת – כסף – שעל בסיסו כל המוצרים שלנו זורמים בין אנשים אז המשמעות היא שהמחיר של כל המוצרים במונחים של מוצר הרשת יורדים. אין צורך לשלם כל כך הרבה על החיים שלנו. אפשר לעבוד פחות, לצרוך יותר, לחיות יותר. הכל עולה פחות. החיים שלנו נוחים יותר וטובים יותר בכל קנה מידה שאפשר לדמיין. ואם אפשר לצרוך יותר אזי כמות המוצרים הכללית יכולה לעלות. אבל חשוב לא להפוך סיבה ומסובב. זה לא בגלל שכמות המוצרים עולה אז העלות שלהם יורדת אלא בגלל שהעלות שלהם יורדת אפשר לצרוך יותר. ירידת המחירים היא זו שמביאה לגידול ברמת החיים.

ומה עם הצורך בעוד מטבעות שירחיבו את הרשת של הכסף ביחד עם התרחבות כמות המוצרים? אז כאן ניתן ליצור מטבעות בעלי ערכים נמוכים יותר ויותר שיתאימו לירידת העלויות. ניתן ליצור מטבעות של 5 אגורות, 1 אגורה, חצי אגורה וכו'. כסף דיגטלי עושה זאת באופן אוטומטי. הטיעון שצריך עוד כסף ביחד עם הצמיחה בכמות המוצרים הוא נכון אבל אין צורך שזה יהיה כסף גדול. גם מטבעות של 5 אגורות ואגורה אחת יעשו את העבודה.

אולם כלכלנים לא אוהבים ירידת מחירים. כאן ניסיתי להציג חלק מהטענות שלהם נגד. אין ספק שיש משהו בטענות שלהם אבל הם מפספסים שהם שופכים את התינוק ביחד עם מי האמבטיה. הם מאמינים בעולם של יציבות מחירים אבל עולם של יציבות מחידים הוא עולם שבו הציבור לא יהנה מירידת המחירים של הצמיחה, כלומר מפירות הצמיחה. זו הטרגדיה הנוכחית עם התיאוריה הכלכלית השלטת. התיאוריה הכלכלית השלטת מאמינה כי צריך למנוע ירידת מחירים בזמן צמיחה אבל המחיר הוא שהציבור לא נהנה מפירות הצמיחה. יש לכך השפעות פוליטיות שבהם דנו כאן אבל עכשיו אין לי עניין דווקא בהיבט הפוליטי אלא בהיבט החברתי כלכלי. לגישה הכלכלית פוליטית הקיימת יש מחיר והמחיר הוא כבד מאד.

איך המערכת המוניטרית עושה זאת? בזמן שיש צמיחה והמחירים יורדים היא מדפיסה כסף ומלווה אותו והכסף הזה מזיז את מערכת המחירים כלפי מעלה וכך שומר על יציבות המחירים למרות הלחץ הדיפלציוני של צמיחה. בעצם יש כאן שני תהליכים. תהליך הצמיחה דוחף את המחירים כלפי מטה. הדפסת הכסף דוחפת אותו באופן רוחבי כלפי מעלה במקביל וכך מונעת ממנו כל הזמן לרדת למטה. לתזוזה המקבילה הזו יש מחיר של העברת פירות הצמיחה למשקיעים. הציבור לא נהנה מפירות הצמיחה אלא גורם אחר. אולם הגידול בהשקעה יוצר בועה. כדי להמשיך לגלגל אותה נדרש שהצמיחה תמשך ואיתה הדפסת הכסף שמנפחת בועה חדשה נוספת וכן הלאה. כפי שהראינו אני ונ.כ. המשחק נגמר כאשר מקורות היצור הפנוים במשק נגמרים והגידול בכמות הכסף מתורגם לעליית שכר ולאינפלציה שמחייבת את הבנק המרכזי לפוצץ את הבועה.

אם נסכם הגישה המוניטרית העכשווית מונעת מהציבור מלהנות מפירות הצמיחה – מה שמדווח כיוקר מחיה – ומנפחת באופן תמידי בועות כלכליות. העסק נעשה מגעיל כאשר הציבור מנסה להנות מפירות הצמיחה דרך הפיכה למשקיעים מה שמאיים עליו בפשיטת רגל כאשר הבועה תתפוצץ. למעשה זה האיום הנוכחי עם העלאת הריבית של הבנק המרכזי המאיימת עלינו בפיצוץ בועת סאבפריים ישראלית.

אחת הביקורת שקיבלתי על ההצעה שלי למנוע את פיצוץ הבועה היא שזה יעודד אינפלציה. נזכיר הצעתי שבמקביל להעלאת הריבית הממשלה תדפיס כסף וכדי לקזז את ההדפסה תוריד מיסים באותה רמה עצמה. כך הכסף יגיע לאנשים והם יוכלו להחזיר את החובות שלהם בצורה נוחה בלי לפשוט את הרגל.

הביקורת על המהלך שהצעתי הייתה שזה יגביר את האינפלציה. במובן מסוים זה נכון. אמנם הכסף צריך להיספג בהחזר חובות ובעליות הריבית ועדין יש כאן הגברה של כמות הכסף במשק שתביא לעליית מחירים.כלומר ברור שמחירי המוצרים ינועו כלפי מעלה. ועדין אני חושבת שהביקורת מפספסת.

הבעיה באינפלציה הנובעת מהדפסת כסף איננה דווקא תנועת המחירים אלא הפגיעה בערך הכסף שבידי הציבור על ידי הכסף החדש. לכן אני רואה את הדפסת כסף כסוג של מס. העובדה שהמחירים עולים היא תולדה של כניסת הכסף החדש. יש יותר כסף במערכת ולכן מחיר המוצרים עולה. אם הפגיעה נמנעת על ידי הורדת מיסים רוחבית אז העובדה שמחירי המוצרים זזים על גבי ציר המספרים איננה משנה הרבה. שיזוזו. מה זה משנה?

כלכלנים לרוב מתייחסים לאינפלציה כבעיה ולא להדפסת הכסף עצמה. אם הדפסת הכסף משרתת לטעמם מטרה רצויה כמו שמירה על רמת מחירים קבועה בלי חריגה של גידול חיובי של מחירים על ידי בנק מרכזי הם בעד וזאת בלי לשקלל את העלות של המדיניות הזו כאשר אנשים לא נהנים מפירות הצמיחה דרך ירידת מחירים והסטת פירות הצמיחה להשקעות שונות. לעומת זאת הדפסת כסף על ידי הממשלה תוך קיזוז ההדפסה דרך הורדת מיסים נתפסת באופן שלילי למרות שלמעשה מבחינת האוכלוסיה אין הבדל אמיתי בין סוגי המס. כמובן שאם כמות הכסף עולה בלי קיזוז מקביל של מיסים אז הציבור ישלם מס שיתגבר ככל שהגידול בכמות הכסף יהיה גדול יותר (ושיביא לעליית מחירים גדולה יותר). מה שבאמת יחייב בלימה של הדפסת הכסף על ידי קיצוץ הוצאות ממשלתיות.

נעיר גם שאינפלציה איננה חייבת לנבוע מהיבטים מוניטריים. יש גם אינפלציה הנובעת ממציאות טבעית של מחסור. המחסור בדלק מוביל לאינפלציה בלי קשר לכמות הכסף במשק. ההבנה שהבעיה נמצאת בהדפסת כסף ולא בשינוי מחירים מקלה מאד. אין צורך לבחון את מדד האינפלציה. רוצים לשאול מה נטל המס של הדפסת כסף על הציבור? תחלקו את כמות הכסף המודפסת בכמות הכסף הקיימת ותקבלו תשובה.

אם כבר מדידת מחירים יכולה לסייע בידינו בכיוון ההפוך. אם ברצוננו לדעת האם הציבור נהנה מפירות הצמיחה למרות הדפסת כסף זו או אחרת, אז התשובה לכך נעוצה בשאלה האם המחירים בכל זאת ירדו והייתה דיפלציה. אם הגידול בכמות הכסף קטן יותר משיעור הצמיחה אזי הציבור יהנה מפירות הצמיחה ואם לא והמחירים לא ירדו אז הציבור לא יהנה באופן ישיר מפירות הצמיחה (אולי באופן עקיף אם הכסף יגיע לממשלה וישרת מטרות ציבוריות).

לסיכום אינפלציה כשלעצמה איננה הבעיה. הבעיה היא הדפסת כסף ואם לא מתייחסים לבעיה עצמה מגיעים למציאות הבעייתית של משטר המוניטרי העכשווי הדוגל בשמירה על רמת מחירים קבועה דרך הרחבה מוניטרית.

בפוסט על צמיחה טענו כי צמיחה היא דפלציונית כיון שהיא מבטאת ירידה של עלויות יחסיות. הצגנו זאת כתנועה של עקומת התמורה כלפי חוץ. בפוסט הנוכחי נרצה להסתכל על זה דרך משוואת הסחר של ארווינג פישר mv=pq.

נציג את הרכיבים השונים במשוואה:

m כמות הכסף במשק.

v מהירות המחזור שיש בין עסקה לעסקה.

p רמת המחירים

q כמות המוצרים (התוצר הגולמי).

ההנחה היא שכמות הכסף הריאלי במשק כפול מהירות המחזור שיש בין עיסקה לעיסקה שווה לכמות המוצרים כפול רמת המחירים. סך הכל טענה הגיונית.

מה קורה בזמן צמיחה?ההנחה הרגילה היא שקודם כמות המוצרים גדלה ואז המחירים יורדים. זה לא מדויק. אם עקומת התמורה נעה כלפי חוץ הדבר הראשון שיורד אלו המחירים. העלות של המוצרים יורדת ולכן גם המחיר שלו יורד; מחיר במובן המילולי – כמה אנחנו צריכים לוותר כדי לייצר אותו. ולכן מה שצריך לרדת זה דווקא p. עכשיו שהמחיר ירד מתפנה כסף לקנות מוצרים נוספים וכמות המוצרים גדלה Q. כלומר קודם המחירים יורדים ואז כמות המוצרים גדלה. מכאן הטענה שצמיחה היא דפלציונית כיון שירידת המחירים מעלה את כמות המוצרים.

ומה אם התזוזה של עקומת התמורה לא מביאה לירידת מחירים אלא להקטנת שעות העבודה?

נניח שאנחנו נמצאים במשק תחרותי שבו חלה תזוזה כלפי חוץ של עקומת התמורה בין עבודה למוצרים. נניח שהגיעו טרקטורים ומה שקודם לקח ימים היו לוקח שעות. כתוצאה מכך אפשר לגדל יותר שדות עם יותר פירות. אבל עובדי הטרקטורים מחליטים שבמקום להגדיל את כמות השדות על חשבון הזמן שהתפנה הם מעדיפים לנוח בבית ולהמשיך ולייצר את אותה כמות פירות. האם כמות הפירות גדלה? לא. האם המחירים שלהם ירדו? גם לא. מה שירד זה כמות שעות העבודה. הדיפלציה כאן לא התבטאה בירידת מחירים של המוצרים אלא בירידת מחירים של העבודה. אפשר לעשות את אותה העבודה בפחות שעות.

אני מעלה כאן מודל שבנינו בזמנו נ.כ. ואני. מי שעקב אחרי הפוסטים האחרונים לא יתקשה לעקוב אחרי המודל. המודל בא להראות מדוע מדיניות מוניטרית עקבית במשק צומח שהאוכלוסיה בו לא מצטמצמת נועד לכישלון. הבנק המרכזי בשלב מסוים נאלץ להעלות את הריבית כדי למנוע התפרצות אינפלציונית והמשבר פורץ. אנחנו טוענים כי המשבר פורץ כאשר היחס בין כמות הכסף לבין הריבית שהציבור צריך לשלם מגיע לרמה מסוימת בעקבות העלאות הריבית באופן שמונע מהציבור לשלם את החובות שלו (אין מספיק כסף כדי לשלם ריבית לבנק והציבור פושט את הרגל). מי שאסף לנו את הנתונים לא עשה עבודה טובה. אז אם מישהו רוצה להשיג נתונים על רווחי הבנקים בשנות האלפיים מול כמות הכסף בארה"ב, באנגליה ובאירופה ומתוך זה לחלץ את היחס שבו המשבר פורץ – ושאולי יתרחש גם בארץ ישראל – מוזמן.

באופן כללי אני נגד מדד המחירים. מבחינתי הדרך הטובה ביותר למדוד את המס של הדפסת כסף היא פשוט ביחס לכמות הכסף הקודמת. נחלק את כמות הכסף המתווספת בכמות הכסף הקיימת ונבין את הפגיעה בכסף שבידינו. מדד המחירים מבחינתי יכול להיות מדד טוב לגידול ברווחה שלי במיוחד אם הוא יורד אבל היות ומדד המחירים מעוות כל כך, קשה לסמוך עליו. אחד העיוותים הקשים הוא הוצאת מחיר הדירות מהמדד. במקום זה שמו את מחירי השכירות. למותר לציין שמדובר בשני מוצרים שונים לחלוטין; משהו כמו תפוזים וברגים. הבדל אחד לדוגמא – דירות קנויות הן מוצר נורמלי (מוצר שהביקוש לו עולה עם הגידול בהכנסה), דירות שכורות הן מוצר נחות (מוצר שהביקוש לו יורד עם העליה בהכנסה) ויש עוד הבדלים בגמישות הביקוש ועוד.

להוצאת הדירות הקנויות מהמדד יש השפעה ברורה על הטייתו כלפי מטה. מדד האינפלציה בישראל נמדד באופן עקבי כלפי מטה כתוצאה מאי הכללת מחיר הדירות במדד. יש לכך השפעה ברורה על המדיניות הכלכלית של הבנק המרכזי הנקבע על פי מדד האינפלציה.

לאחרונה ראיתי שרשור של שאול אמסטרדמסקי המנסה להתמודד עם הבעייתיות הזו:

מחירי הדירות נמדדים בנפרד. למה? כמה סיבות. בין היתר כי רכישת דירה היא לא צריכה שוטפת, וזה מדד המחירים *לצרכן*. דירה היא השקעה וכך היא נמדד. שכירות היא הוצאה. חוצמזה, ביקורת נוספת שנשמעת על המדד היא כל מה שקשור לסטטיסטיקה הדוניסטית. אני לא סטטיסטיקן אבל >

בהודעה לפני הוא מודה ששכירות דירות איננה זה לקניית דירות. עם זאת הוא טוען שזה מוצדק כי רכישת דירה היא לא צריכה שוטפת. זה כמובן נכון אם אנחנו שוכחים את המשכנתא. החזר המשכנתא בהחלט נמצא בצריכה השוטפת של כולנו. ומחיר הדירה בהחלט קובע לכמה שנים נתחתן עם הבנק – 15, 20, 25 או 30 שנה וכמה מתוך הכנסתנו השוטפת נקדיש להחזר המשכנתא. כמובן דירה היא גם נכס להשקעה אבל מבחינתי אין בעיה בהשקעה. מי יתן וכל עם ישראל חוסכים, משקיעים ומתעשרים.

בפוסטים הקודמים הסברנו כי העלאת הריבית תביא להקטנת כמות הכסף במשק. המטרה היא בלימת הלחצים האינפלציונים אולם בעקיפין הקטנת כמות הכסף תמנע את החזר החוב של בועת האשראי שנבעה מההרחבה המוניטרית של 15 השנים האחרונות. וכתוצאה מכך ישראל תקלע למשבר מהסוג שחוו ארה"ב ואירופה במשבר הסאבפריים ב2008. ועולה השאלה האם ישראל יכולה להימנע מהמשבר?

לדעתי כן דרך הצד הפוליטי של הדפסת כסף. הדפסת כסף היא סוג של מס. היא יכולה להפוך למס רשמי של המדינה. מצד אחד אנחנו רוצים להגדיל את כמות הכסף כדי שיהיה כסף לאנשים להחזיר חובות. מצד שני אנחנו רוצים שהגדלת כמות הכסף לא תתבטא בעליית מחירים ואינפלציה. ולבסוף אנחנו רוצים שהגדלת כמות הכסף לא תחזור ותגדיל את בועת האשראי כפי שהיא עשתה ב15 שנים האחרונות. כדי להשיג את שלושת המטרות הללו ישראל יכולה לעשות עיסקה משולשת.

הממשלה בחוק התקציב תדפיס כסף ותעביר אותו לתקציב שלה. במקביל בחוק התקציב הממשלה תצמצם את המיסים בסך כמות הכסף שהתווספה וכך תלחם באינפלציה. וכדי למנוע את התרחבות בועת האשראי בנק ישראל יצא משוק ההלוואות ויפסיק להלוות כסף לבנקים כדי להלוות ללקוחות. כך כל הצדדים יצאו מורווחים. הממשלה לא תצטרך לצמצם את הוצאותיה במכה. המחירים של המוצרים ירדו כתוצאה מירידת המיסים הישירים. בועת האשראי לא תתפוצץ ותביא לפשיטת רגל המונית של אזרחים ובנקים. ובנק ישראל ירד מהנמר שהוא גידל על ידי בועת האשראי.

זה יביא לשינוי גישה אצל לא מעט אנשים. הרבה כלכלנים מאמינים כי אי אפשר לסמוך על המערכת הפוליטית בעניין הדפסת כסף. אם זה נכון אז אי אפשר לסמוך עליה בשום עניין, לא במלחמות ולא בהסכמי שלום. כלכלנים מצביעים על שנות השבעים שבהם התנפחה האינפלציה כתוצאה מהדפסת כסף ושוכחים כי בשנות החמישים היה בן גוריון מספיק אמיץ כדי להפסיק זאת ובשנות השמונים הממשלה עצמה הביאה להפסקת הדפסת הכסף בתוכנית הכלכלית. מה שנדרש זה מסגור נכון של הדפסת כסף כמס. כאשר הממשלה תדפיס כסף זה יחקק כמס על האוכלוסיה בחוק התקציב. המסגור הנכון יתן תג מחיר להדפסת הכסף שאותו הפוליטיקאים והציבור יצטרכו לשקול.

הכלכלנים יוותרו על משאב שנותן להם יוקרה ועוצמה. ניהול כמות הכסף על ידי בנק ישראל באופן אוטונומי חיזק את עוצמתם במדינת ישראל. את המחיר שילמנו בדמות אי ירידה במחירים שמנעה מאיתנו להנות מפרות הצמיחה והעבירה אותם למשקיעים ולווים על חשבוננו. במקום לחסוך את הכסף ולהלוות אותו בעצמנו חסכה המדינה אותו על חשבוננו באופן כפוי. זה צריך להיגמר.

יש רבים המאמינים כי העונש על בועת האשראי צריך לבוא על ידי התפוצצות הבועה באופן כואב עם דיפלציה מכאיבה. אין לזה התכנות פוליטית. אני בהחלט בעד דיפלציה אבל בזמן הצמיחה ולא כחלק ממשבר רוחבי של פשיטת רגל רוחבית של הציבור. עדיף לשלם את המחיר של הדפסת הכסף על ידי הממשלה מאשר לקלוע את המשק כולו למשבר פשיטת רגל.

הביטוי של צמיחה הוא דיפלציה (ירידת מחירים). אולם מסיבות שונות הבנק המרכזי מתנגד לירידת מחירים ולכן הוא נוקט במדיניות מוניטרית מרחיבה המגדילה את כמות הכסף דרך שוק ההלוואות. לרוב ההתערבות הזו בשוק ההלוואות מוצדקת בטענה של שמירה על רמת המחירים. בשנים האחרונות ההתערבות הזו הוצדקה לאור החשש מהמשבר הכלכלי. בפוסטים הקודם הצגנו את התערבות בנק ישראל בשוק ההלוואות דרך קביעת מחיר מקסימום לשער הריבית. בפוסט הנוכחי נבחן כיצד משפיעה ההתערבות הזו על שוק המוצרים וכיצד היא בעצם מונעת את ירידת המחירים בעקבות הצמיחה. נבחן מה עושה ההתערבות הזו בפועל ומה המחיר שלה.

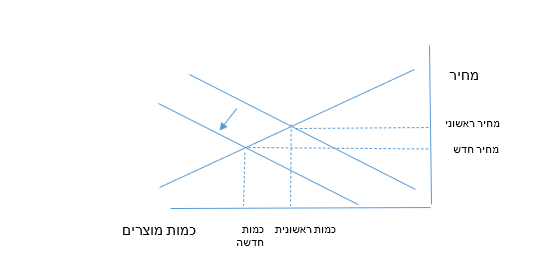

לצורך הפשטות אני מניח שהתהליך מתרחש על מוצר אחד אשר שאר המוצרים אדישים לו. נניח שאנו נמצאים בשווי משקל וחל בייצור שינוי הגורם לעקומת ההיצע לרדת כלפי מטה. זה יכול להיות שינוי טכנולוגי או ירידת מחירים של מקורות יצור בין לאומיים. בכל מקרה הוא גורם לתנועה של עקומת התמורה כלפי חוץ שההצגה שלה בשוק המחירים היא תנועה של עקומת ההיצע כלפי מטה. זול יותר לפירמה לייצר את המוצר לכל כמות וכמות:

כתוצאה מהירידה חל שינוי בנקודת שווי המשקל ונקבע מחיר נמוך יותר בכמות גבוהה יותר אשר מביאה לגידול בעודף הצרכן (עודף הצרכן הוא הטרפז שבין מחיר ראשוני למחיר חדש ועקומת הביקוש). הצרכנים יכולים להנות מגידול בצריכה במחיר זול יותר. בנק ישראל מחליט להתערב ודרך שוק ההלוואות קובע מחיר מקסימום לשער הריבית שאותו הוא מכסה בעזרת הדפסת כסף והלוואתו למשקיעים. למשקיעים יש יותר כסף עכשיו וכתוצאה מכך נקודת העלות השולית שלהם איננה מוגבלת למחיר של שווי משקל כמו קודם. הם יכולים לשכור יותר פועלים, לקנות יותר מכונות ולהגדיל את הייצור שלהם. כתוצאה מכך מחיר המוצר עולה ונע לכיוון המחיר שקובע לו בנק ישראל (נקודת שווי משקל בנק ישראל)

הגידול בכסף של הבנק המרכזי שאותו הצגנו בשוק ההלוואות כפער בין ההשקעה הממשית לחיסכון מתבטא כאן בטרפז האדום. בנק ישראל מלווה את הכסף למשקיעים שמוציאים אותו על עובדים חדשים והון. כתוצאה מכך נקודת העלות השולית לכל מוצר עולה ומחיר המוצרים עולה וחוזר למחיר הראשוני. בנק ישראל עמד במטרתו. הוא מנע ירידת מחירים. ומה עם הצרכנים? הם מבחינתם חוזרים לנקודת ההתחלה. מחיר המוצר עלה והם צורכים את כמות המוצר הראשונית. הם לא נהנים מפירות הצמיחה. הם עדיין נשארו על עקומת הביקוש הקודמת רק שהמחיר שהם רואים זה המחיר הראשוני ולא המחיר החדש.

זה לא מדויק. לכאורה, בעקבות הגידול בהכנסות של העובדים החדשים עקומת הביקוש המצרפית צריכה לנוע כלפי מעלה. אולם גם בלי ניתוח מדויק, ניתן לראות שהצירוף של הטרפז האדום והמלבן הירוק איננו מספיק לכסות את המלבן החדש של המכפלה של מחיר ראשוני כפול כמות בנק מרכזי. הגידול בהכנסות לא יכסה את מחיר המוצרים ולכן עקומת הביקוש לא תעלה מספיק כדי לכסות את מחיר המוצרים החדש (הכמות של בנק ישראל כפול המחיר הישן). בשביל כך תדרש הרחבה מוניטרית חדשה בעתיד. הרחבה מוניטרית בהווה תחייב הרחבה מוניטרית בעתיד. זוהי בועת האשראי שיוצר בנק ישראל שמחייב בכל תקופה עוד הרחבה מוניטרית לצורך כיסוי ההלוואות מהתקופה הקודמת.

מה שאני מתאר הוא חיתוך בזמן. הגידול ביצור לא קורה ברגע אחד וגם הגידול בהכנסות לא קורה ברגע אחד. עם זאת המודל הזה מצביע מדוע הרחבה מוניטרית איננה יציבה. היא מביאה לגידול בהשקעות וביצור בלי גידול מקביל בצריכה ולכן נדרשת הרחבה מוניטרית נוספת בעתיד.

עליית מחירים מוחקת את הגידול בעודף הצרכן ומעבירה אותו במידה רבים לגורמים אחרים כמו המשקיעים וגורמי היצור החדשים שגויסו לעבודה. מסיבה זו הדפסת כסף כפי שאני כותב כל הזמן היא סוג של מס. היא מעבירה נכסים מהציבור לידי גורמים אחרים דרך פגיעה בעודף הצרכן.

את מה שהצגתי כאן על מוצר אחד, אדיש לשאר המוצרים, ניתן להרחיב לכלל המוצרים במשק. סך אפקט התחלופה בין כלל המוצרים במשק הוא 0 ולכן את הניתוח שהצגתי ניתן להחיל על צמיחה רוחבית במשק המביאה לירידת מחירים. במקום לתת למחירים לרדת וכך לשפר את רמת החיים של כולנו בנק ישראל מקפיד לשמור על רמת מחירים קבועים דרך הרחבה מוניטרית קבועה המביאה לגידול בהשקעות ולפיכך בעליית העלות השולית של המוצרים, אשר בתורו מחייב עוד הרחבה מוניטרית בעתיד. את המחיר כולנו משלמים.

בעקבות התפרצויות האינפלציה בארה"ב הודיע הבנק האמריקאי על העלאת הריבית במטרה להילחם באינפלציה. הסולידית החליטה להסביר כיצד זה יוריד את האינפלציה:

כשהבנק המרכזי מעלה את הריבית , הלוואות נעשות יקרות יותר — לצרכנים ולתאגידים כאחד. כתוצאה מכך, הצריכה (=הביקוש) צפויה לרדת, מה שבתורו אמור "לקרר" את הפעילות הכלכלית במשק ולהאט את קצב עליית המחירים (האינפלציה).

הסברים מהסוג של הסולידית מקובלים מאד ולרוב במחלקות לכלכלה תראו אותם בצירוף גרפים של ביקוש מצרפי וכדומה. לדעתי הם לא מספקים והמענה של הבנק המרכזי האמריקאי הוא פשוט הרבה יותר. בפוסטים הקודמים הסברנו כי בעזרת הכלי של קביעת הריבית הבנק המרכזי מגדיל ומקטין את כמות הכסף במשק. יש קשר בין כמות הכסף במשק לאינפלציה. אם יש יותר כסף מחיר המוצרים עולה. בשנים האחרונות כמות הכסף במשק האמריקאי הלכה וטיפסה וממש קפצה בשנים הללו של הקורונה:

התפרצויות האינפלציה האחרונות מביאות את הגידול לידי ביטוי במחירי המוצרים . כדי לבלום את האינפלציה הבנק המרכזי צריך להפחית את כמות הכסף בשוק. את זה הוא עושה על ידי העלאת הריבית. נניח שהבנק המרכזי נוקט במדיניות מרחיבה על ידי קביעת ריבית נמוכה מריבית השוק:

ישנה התפרצות אינפלציונית והבנק המרכזי מחליט להעלות הריבית. הוא מעלה את שער הריבית לשער ריבית ב ומקטין את כמות הכסף לכמות הכסף ב:

נניח שהאינפלציה ממשיכה לדהור. הבנק המרכזי מחליט להעלות את הריבית עוד יותר גבוה מעל שער הריבית של השוק:

כאן הבנק המרכזי לא מדפיס כסף ומלווה אותו אלא הוא לווה כסף מהציבור וכך מקטין את כמות הכסף בידי הציבור (סופג את הכסף). לא רק שכמות הכסף לא גדלה אלא שהיא קטנה. זה מה שקרה בישראל ב2002 בהעלאות הריבית החריפות של קליין.

העלאת הריבית לפי זה תשפיע בשני דרכים. קודם כל יהיה פחות כסף במשק ובנוסף ריבית ההלוואה תהיה יקרה יותר; מי שהריבית שלו על המשכנתא צמודה לריבית בנק ישראל יגלה שהוא משלם יותר כסף לבנקים. אבל האפקט המרכזי הוא האפקט הראשון. פחות כסף במשק מקשה על גלגול חובות. ובמשק שגם ככה בנוי על תיק אשראי ענקי היכולת להמשיך לגלגל חובות תקלע לקשיים. זה יוביל לפשיטת רגל בארה"ב ואם אותו תהליך יקרה גם בישראל הוא יוביל לפריצת משבר מסוג משבר הסאב פריים.

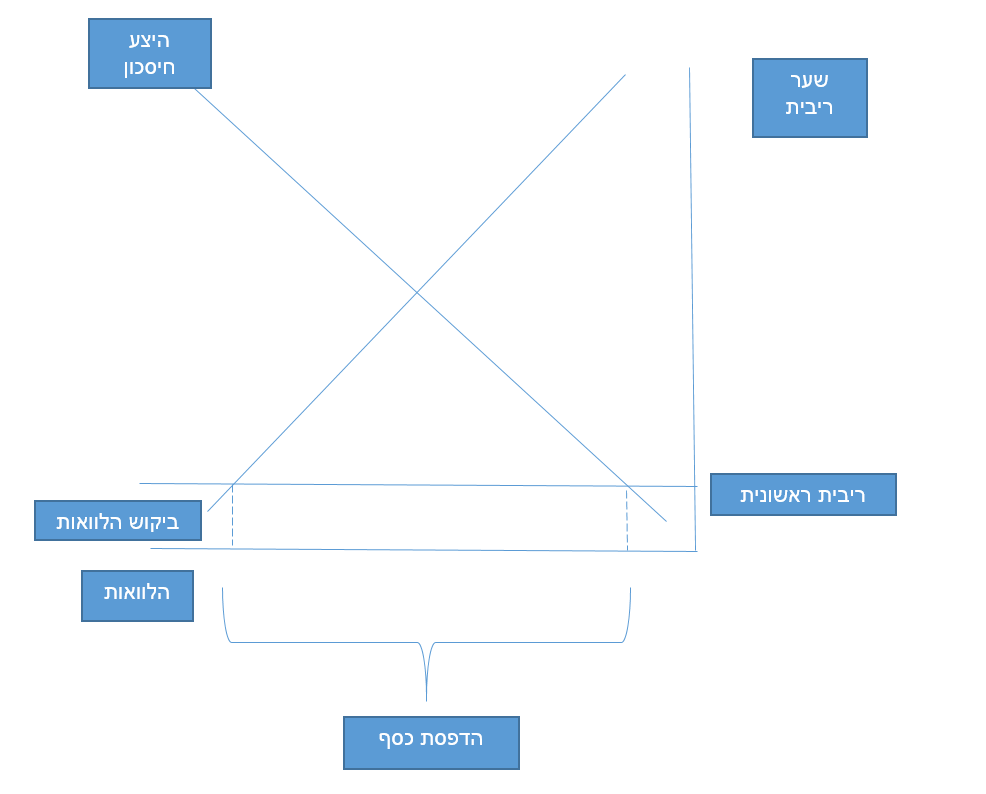

בפוסט הנוכחי נרצה להסביר כיצד הבנק המרכזי קובע את הריבית. נזכיר כי ריבית הוא מחיר ההלוואה. כדי שהבנק המרכזי יוכל להתערב במחיר הריבית הוא צריך כלים. סתם קביעה לא תשפיע במאומה. באותה מידה הבנק המרכזי יכול להשפיע על תנועת השמש. הנקודה האחרונה לא לגמרי ברורה. נדמה לאנשים כאילו הבנק המרכזי מחליט מהי הריבית והריבית מצייתת לבנק המרכזי באופן קסום כלשהו ועכשיו ניתן לדבר על ההשפעות הצפויות של קביעת הריבית. זו טעות. לבנק המרכזי אין מקל קסמים. כלומר, יש לו, אבל זה לא בדיוק מקל קסמים. מה שיש לבנק המרכזי זו מדפסת כסף שעם הכסף המודפס הוא יכול להחליט מה לעשות. הכלי שלו להתערבות עם מדפסת הכסף עובר דרך שוק ההלוואות אבל באותה מידה הוא יכול לעבור דרך שווקים אחרים.

נזכיר את המודל של קביעת שער הריבית בשוק תחרותי. יש לנו את מחיר ההלוואה – הריבית. יש לנו את שיעור החיסכון. ויש לנו היצע חוסכים וביקוש לווים. היצע חוסכים עולה ביחס לשער הריבית בעוד שביקוש להלוואות יורד ביחס לשער הריבית. הריבית נקבעת במפגש ביניהם:

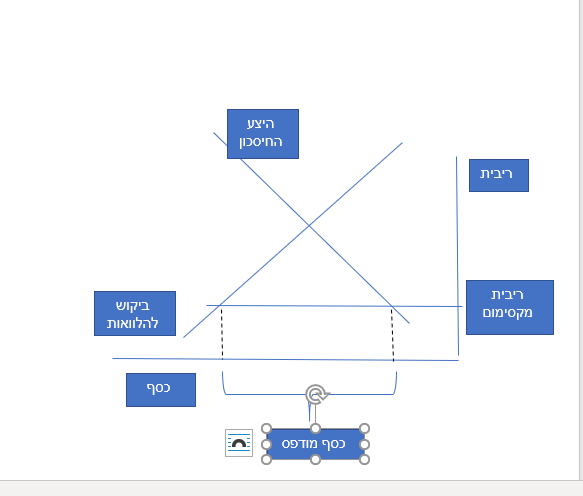

נניח שהבנק המרכזי מחליט לצמצם את כמות הכסף במשק. כאן לא נסביר את הסיבות לכך אלא רק נסביר כיצד הוא עושה זאת. מה הבנק המרכזי עושה? הוא קובע מחיר מנימום גבוה לשער הריבית שאותו הוא מבטיח לשלם לחוסכים. החוסכים מעבירים לבנק המרכזי את הכסף. מה הבנק המרכזי עושה עם הכסף? הוא יכול לעשות איתו הרבה דברים אבל אם הוא רוצה להפחית את כמות הכסף בשוק אז הוא פשוט משאיר אותו אצלו או מוחק אותו. בעתיד הוא ידפיס אותו מחדש ביחד עם הרבית ויחזיר אותו לחוסכים. הנה הצגה גרפית של התהליך:

בוא נציג את המציאות ההפוכה. הבנק המרכזי רוצה להרחיב את כמות הכסף. כיצד הוא עושה זאת? הוא קובע שער ריבית נמוך יותר (מחיר מקסימום). אך כאן נוצרת בעיה. יש פער בין היצע החיסכון בשער ריבית נמוך כל כך לבין ביקוש ההלוואות הגבוה. כיצד הבנק המרכזי מגשר בין הפערים? הוא מדפיס כסף ומלווה אותו ללווים. הנה הצגה גרפית של התהליך:

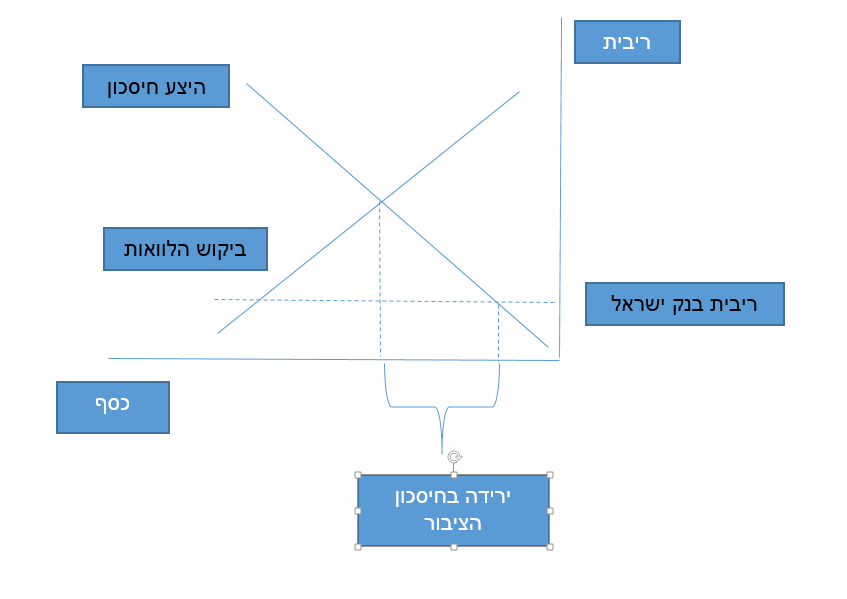

בוא נבחן את ההשפעה של הדפסת הכסף על הציבור. מצד אחד חיסכון הציבור יורד. הציבור מחזיק עכשיו פחות מניות, פחות דירות ופחות נכסים. קודם הציבור חסך יותר והחזיק יותר נכסים. עכשיו הציבור חוסך פחות ומחזיק פחות נכסים (כאן הטעות של עומר מואב שהצבעתי עליה בעבר שטען שהשקעה תמיד זהה לחיסכון). הציבור פחות עשיר. בגרף סימנתי את ירידת החיסכון של הציבור:

אולם בכך לא מסתכם המחיר של הדפסת הכסף. נזכור שעכשיו כמות ההלוואות במשק גדלה כלומר כמות ההשקעות במשק גדלה. נזכור שאת הצריכה במשק חישבנו כסך התוצר פחות ההשקעות. סך ההשקעות עלו ולכן סך הצריכה ירדה. בגרף הבא אני מסמן את הירידה בסך הצריכה של הציבור:

אפשר לראות כיצד הרחבה מוניטרית הקטינה את חסכונות הציבור (הציבור פחות עשיר עכשיו) והקטינה את צריכת הציבור ואיתה את רווחת הציבור (הוא צורך פחות). זו המשמעות החלוקתית פוליטית של הדפסת כסף. הדפסת כסף דרך התערבות בשוק ההלוואות מקטינה את חסכונות הציבור ואת הצריכה של הציבור ומגדילה את ההשקעות במשק.

התערבות של בנק ישראל בשוק האגסים הייתה מניבה את אותה תוצאה. נניח שיש לנו משק המגדל אגסים ותפוחים. בנק ישראל מחליט להדפיס כסף ולהכניס אותו לשוק דרך שוק האגסים. הוא קובע מחיר מינימום של אגסים הגבוה יותר ממחיר שווי משקל (א):

מחיר שווי משקל נמצא במקום א במפגש בין ביקוש הציבור לאגסים והיצע האגסים מצד מגדלי המטעים. בנק ישראל קובע מחיר גבוה יותר. במחיר הגבוה יותר הביקוש לאגסים נמצא במקום ב. כדי לגשר בין הביקוש הנמוך לאגסים לבין היצע האגסים הגדול במחיר החדש (ג) בנק ישראל מדפיס כסף וקונה איתו אגסים. גם כאן ניתן להבחין באותן השפעות. יש ירידה מצד הציבור בצריכת האגסים (הציבור צורך פחות אגסים) ויש עליה בכמות האגסים על חשבון מטעי התפוחים. שווה יותר לעקור את התפוחים ולשתול שם עצי אגס. בעקיפין יש ירידה בכמות התפוחים בשוק על חשבון צרכני התפוחים. האפקטים הם אותם אפקטים שראינו למעלה.

במקרה או שלא במקרה הבנק המרכזי בחר בשוק ההלוואות להכניס דרכו כסף לשוק והתוצאה היא עליה במחיר ההלוואות ובירידה בחיסכון ובצריכה. אלא שלהתערבות בשוק ההלוואות בניגוד לשוק האגסים יש השלכות נוספות שעליהן נדון בפוסטים הבאים. כאשר קונים אגסים ולא אוכלים אותם האגסים ירקבו. הפסד למשק אבל לא הפסד גדול. הלוואות לעומת זאת צריך להחזיר. התערבות הבנק המרכזי בשוק ההלוואות מנפחת בועה שאיתה צריך להתמודד.

מי שרוצה הרחבה על הפרטים הטכניים יכול לקרוא בדף של בנק של אנגליה (BOE) כאן.